Autor(a): CARLOS CESAR PILARSKI

Bacharel em administração de empresas e direito, pós-graduado em Administração Tributária, advogado aduaneiro, consultor e especialista em comércio exterior.

A reforma tributária introduziu novos requisitos para empresas comerciais exportadoras, desenhando um cenário com implicações significativas para o setor de comércio exterior brasileiro. A nova legislação, mais restrita, impacta diretamente a quantidade de empresas aptas a realizar determinadas operações, como as remessas com fim específico de exportação.

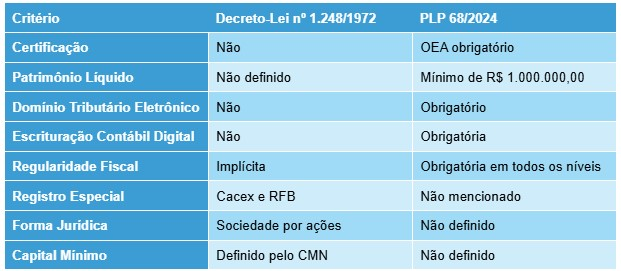

A partir da conversão em lei e publicação do Diário Oficial da União do projeto de Lei Complementar PLP nº 68/2024, conforme art. 82 abaixo, somente poderá ser suspenso o pagamento do IBS e da CBS no fornecimento de bens materiais com o fim específico de exportação à empresa comercial exportadora que atenda cumulativamente aos seguintes requisitos:

“Art. 82. Poderá ser suspenso o pagamento do IBS e da CBS no fornecimento de bens materiais com o fim específico de exportação a empresa

comercial exportadora que atenda cumulativamente os seguintes requisitos:

I – seja certificada no Programa Brasileiro de Operador Econômico Autorizado;

II – possua patrimônio líquido igual ou superior ao maior entre os seguintes valores:

a) R$ 1.000.000,00 (um milhão de reais); e

b) uma vez o valor total dos tributos suspensos; e

III – faça a opção pelo DTE, na forma da legislação específica;

IV – mantenha escrituração contábil e a apresente em meio digital; e

V – esteja em situação de regularidade fiscal perante as Administrações Tributárias Federal, Estadual ou Municipal de seu domicílio.

§ 1º – Para fins do disposto no caput, a empresa comercial exportadora deverá ser habilitada em ato conjunto da RFB e do Comitê Gestor do IBS.

§ 2º – Para fins da suspensão do pagamento do IBS, a certificação a que se refere o inciso I do caput deste artigo será condicionada à anuência das administrações tributárias estadual e municipal de domicílio da empresa.”

Comparativo entre as Legislações:

Impactos da Nova Legislação:

– A nova legislação, com requisitos mais rigorosos, resultará em uma diminuição do número de empresas que se enquadram como comerciais exportadoras.

– A exigência de Certificação OEA e o cumprimento de diversos requisitos digitais aumentam a burocracia para as empresas.

– Os novos requisitos incentivam a profissionalização das empresas exportadoras, exigindo maior organização e compliance.

– A redução do número de empresas classificadas pode impactar a quantidade de operações de comércio exterior, especialmente as que dependem do status de comercial exportadora.

– As empresas que desejam manter o status de comercial exportadora deverão se adaptar aos novos requisitos, investindo em tecnologia e processos.

Potenciais benefícios:

– A nova legislação traz mais clareza e segurança jurídica para o setor, com requisitos bem definidos.

– A exigência de maior profissionalização e compliance pode melhorar a imagem do Brasil como parceiro comercial no exterior.

Questões a serem consideradas:

– A nova legislação pode tornar as empresas brasileiras menos competitivas em relação a empresas de outros países com requisitos menos rigorosos.

– As empresas terão que investir em tecnologia e processos para se adaptar aos novos requisitos, o que pode gerar custos adicionais.

Em resumo, os novos requisitos para a comercial exportadora trazem desafios e oportunidades para o setor de comércio exterior brasileiro. As empresas precisarão se adaptar a um cenário mais exigente, mas poderão se beneficiar de maior segurança jurídica e melhor imagem no mercado internacional. É fundamental que o governo acompanhe os impactos da nova legislação e promova medidas para minimizar os custos de adaptação e aumentar a competitividade das empresas brasileiras.

Observação: Este resumo é baseado no art. 82 do Projeto de Lei Complementar n° 68/2024, mas até a publicação em Diário Oficial da União, ainda prevalece o art. 2° do Decreto-Lei n° 1.248/1972. Recomenda-se consultar um especialista em Direito Tributário para obter informações mais detalhadas.

Fonte Internet: Aduaneiras, 14/01/2024